Mi rol: UI UX

Pasemos a la historia. Kikoya es una compañía que maneja a la fecha de este escrito tres productos: Una plataforma de originación de crédito, LOP (Lending Origination Platform), El Kikoya HUB, que es un marketplace de créditos automotrices, y el cotizador.

El primer paso para la mejora del producto fue hacer un diagnóstico. Para ello fui directamente con los departmentos de Onboarding, y Soporte, quienes revelaron data interesante a través de entrevistas en profundidad y encuestas que se habían realizado a los clientes (es decir instituciones financieras) al abandonar los servicios de Kikoya.

Una de las características principales de Kikoya es que sus usuarios pueden ser de dos tipos: los empleados de la financiera que se encargan en algunos casos de dar seguimiento a los leads de crédito, y los propios solicitantes, que en otros también pueden hacerlo.

En uno u otro caso es un tipo de usuario el que procede en el llenado de la solicitud de crédito, esto depende enteramente de la manera de trabajar de cada cliente.

Iniciamos este proceso creando un notion con tareas que se iban incrementando conforme los hallazgos nos empujaban en una u otra dirección. Este podría decirse era mi pizarrón de detective.

La primera pista se da en el equipo de operaciones que daba soporte a HUB, por medio de un canal de slack se recogía la mayoría de los puntos de fricción que los solicitantes iban teniendo al completar su solicitud.

La data recogida es que menos del 10% de las solicitudes fueron completadas. Esta data se recogió inhouse en una base de datos de excel.

Se analizó el flujo de compra de un vehículo a través de diversos portales, en la mayoría de los casos actuales de hub se debió encontrar la manera óptima de insertar el flujo hacia la platacorma de marketplace.

También e investigó por medio de entrevistas, y una encuesta realizada a 30 personas la experiencia de compra en México para automóviles.

Por el lado de HUB, el marketplace, nos encontramos con un problema de cultura, y es que el usuario no conoce a priori su capacidad real de pago, por lo que usualmente inicia el proceso de compra con la elección del automóvil, dejando a la financiera de casa la primera oportunidad de colocar el crédito.

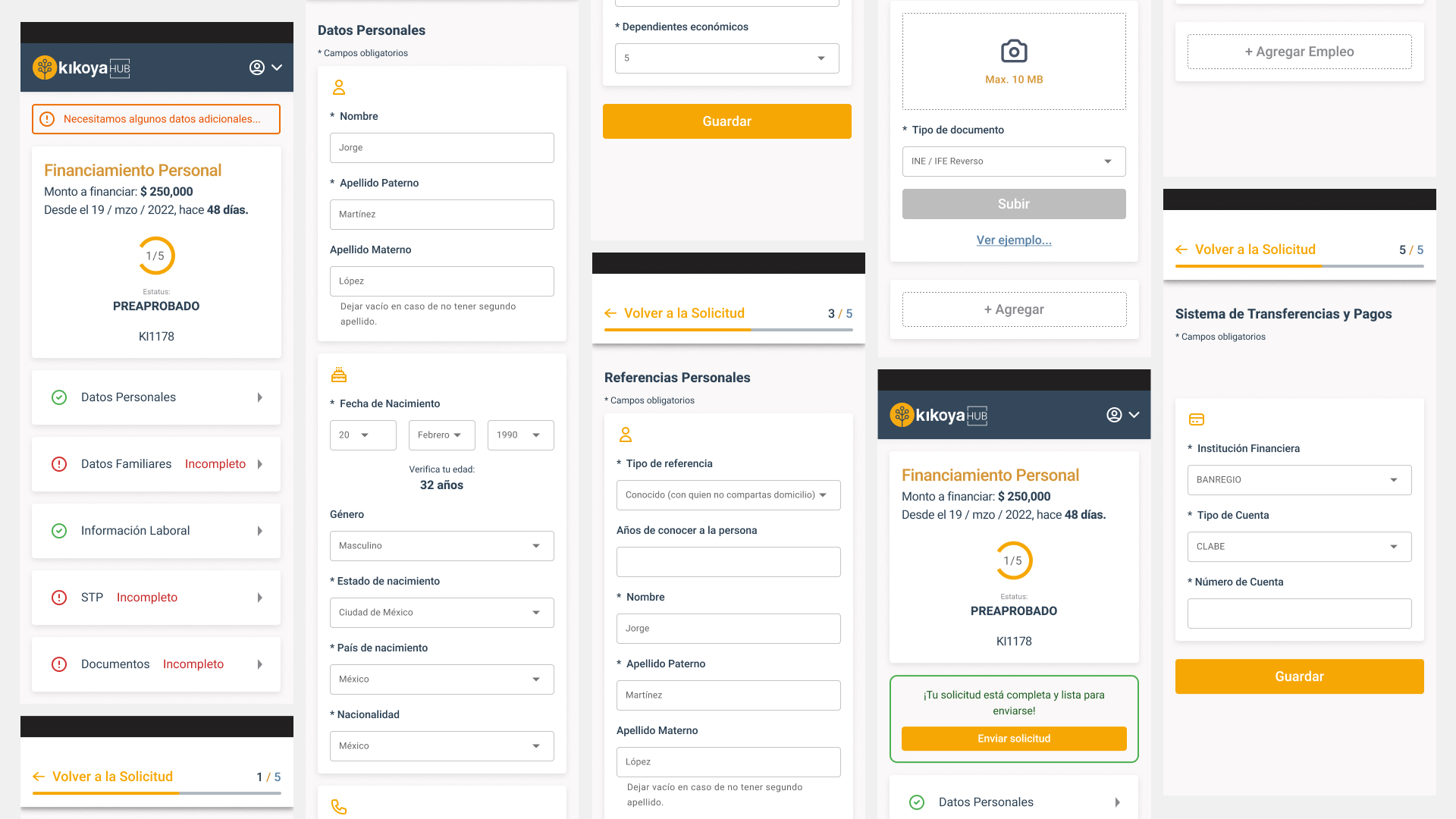

Sin embargo un problema que sí se podía controlar de manera más rápida era el proceso de llenado de solicitud, que se comparte en HUB y en LOP. Se inició con una evaluación heurística de la plataforma de originación. Ésta se recogió en un extenso documento.

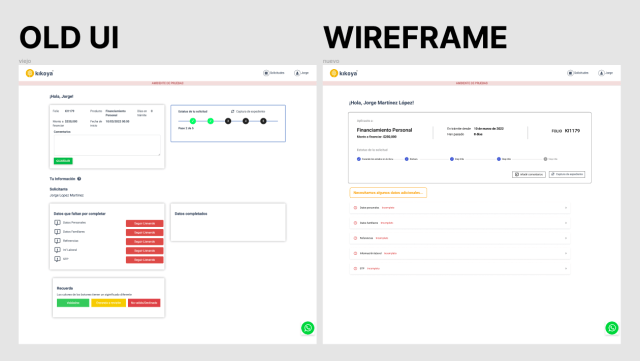

La principal queja de los usuarios era el sistema de semáforo que no tenía un diseño intuitivo, por lo cual se rediseñó por completo. Partimos de un wireframe a media resolución que propuso una solución diferente.

El paso siguiente fue hacer testing del prototipo. Usando figma se elaboró un protitopo para probar la nueva configuración. 6 participantes aleatorios con rasgos etáreos similares a los solicitantes de crédito realizaron el testing por medio de la plataforma Maze y todos lograron concluir el flujo exitosamente.

Posteriormente se realizó el diseño UI del formulario de originación.